スポンサードリンク

家計の安定的な資産形成の支援と

経済成長に必要な資金の供給を図る目的より

平成26年1月からNISA (ニーサ、少額投資非課税制度)が始まりました

1、開設可能な口座は一人につき1口座

(異なる金融機関に1口座ずつ開設は不可

口座を開設する年の1月1日時点で20歳以上の日本の住居者)

2、非課税枠の未使用分を翌年へ繰り越しと売却した非課税枠の再利用は不可

(売却しても非課税枠は復活しない)

3、既に保有している上場株式などは対象外

(新たに購入する株式、投資信託が対象)(移管は不可)

4、他の口座との損益通算や損失の繰越控除はできない

もともと「貯蓄から投資へ」の流れを促し、個人投資家を拡大するため

対象商品となるのは

○ 上場株式、株式投資信託等の配当金、分配金、売買益が非課税

○ 非課税枠は毎年100万円

1月1日から12月31日まで毎年100万円が非課税枠

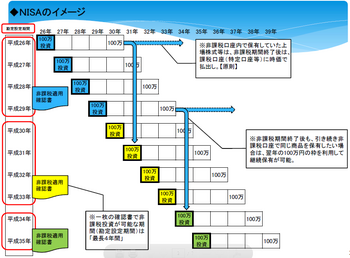

○ 非課税期間は最大5年間

NISA口座で買って、商品を保有している間に得られる可能性のある

配当金、分配金や売却時に得られる可能性のある売買益については

最長で5年間まで非課税

非課税期間を経過した商品の取扱い

最長5年の非課税期間が経過して売却しなかった場合には

2つの選択肢がある

①ロールオーバーする

やや専門用語が出てきて聞きなれない言葉でありますが

NISA制度の期間が終了する前に

翌年の非課税枠を使用することで引続き非課税扱いとなります

②特定口座か一般口座に移す

非課税期間終了時にNISA口座から特定口座・一般口座に残高を移すと

課税扱いとなり、取得価額は払出日の時価となるため注意が必要です

図にするとこんな感じです

引用元金融庁

『こども版NISA』と合わせた政府が検討を進める

少額投資非課税制度(NISA)の拡充策

今後も要チェックとなりますね

NISA非課税枠の拡大へ やさしくおしえて [マネー]

再度まなぼう! NISAってどんなんだっけ?

家計の安定的な資産形成の支援と

経済成長に必要な資金の供給を図る目的より

平成26年1月からNISA (ニーサ、少額投資非課税制度)が始まりました

いざ、NISA口座へ

1、開設可能な口座は一人につき1口座

(異なる金融機関に1口座ずつ開設は不可

口座を開設する年の1月1日時点で20歳以上の日本の住居者)

2、非課税枠の未使用分を翌年へ繰り越しと売却した非課税枠の再利用は不可

(売却しても非課税枠は復活しない)

3、既に保有している上場株式などは対象外

(新たに購入する株式、投資信託が対象)(移管は不可)

4、他の口座との損益通算や損失の繰越控除はできない

もともと「貯蓄から投資へ」の流れを促し、個人投資家を拡大するため

対象商品となるのは

○ 上場株式、株式投資信託等の配当金、分配金、売買益が非課税

○ 非課税枠は毎年100万円

1月1日から12月31日まで毎年100万円が非課税枠

○ 非課税期間は最大5年間

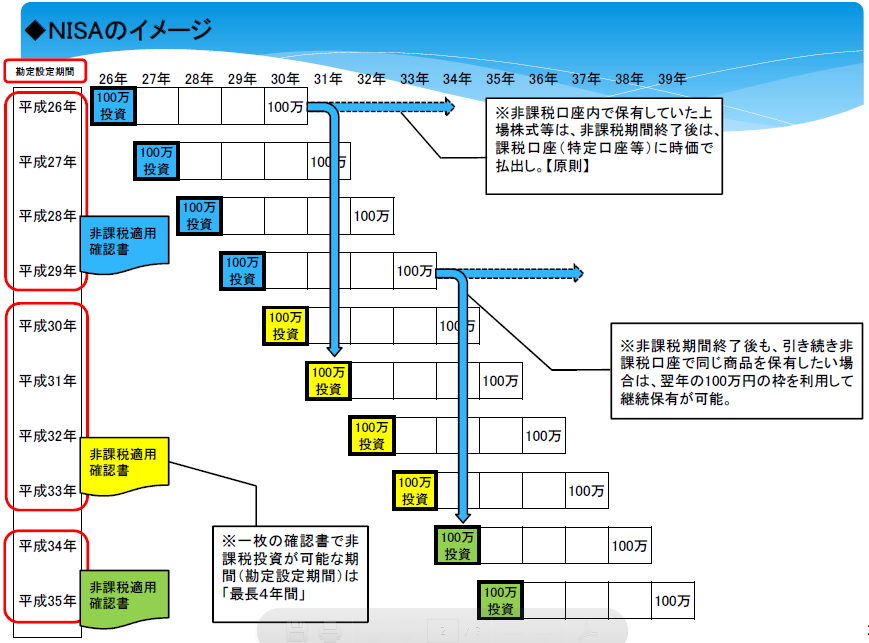

NISA口座で買って、商品を保有している間に得られる可能性のある

配当金、分配金や売却時に得られる可能性のある売買益については

最長で5年間まで非課税

でも、こんな場合は?

非課税期間を経過した商品の取扱い

最長5年の非課税期間が経過して売却しなかった場合には

2つの選択肢がある

①ロールオーバーする

やや専門用語が出てきて聞きなれない言葉でありますが

NISA制度の期間が終了する前に

翌年の非課税枠を使用することで引続き非課税扱いとなります

②特定口座か一般口座に移す

非課税期間終了時にNISA口座から特定口座・一般口座に残高を移すと

課税扱いとなり、取得価額は払出日の時価となるため注意が必要です

図にするとこんな感じです

引用元金融庁

『こども版NISA』と合わせた政府が検討を進める

少額投資非課税制度(NISA)の拡充策

今後も要チェックとなりますね

子供版NISA?祖父母のお金をもらっちゃおう [マネー]

『こども版NISA』

政府が検討を進める少額投資非課税制度(NISA)の拡充策について

概要が発表されました

「限度額の引き上げ、対象者の拡充などを費用対効果を見極めながら

前向きに検討したい」とのことです

この対象者の拡充が今回話題となっている

『こども版NISA』になります

2016年に、こども版NISAを創設

こども版NISA はイギリスの「ジュニアISA(個人貯蓄口座)」を

参考にしたようです

祖父母や両親が孫や子供の名義で投資する場合

①年100万円以下であれば、配当や売却益が非課税にし

②利用対象者は0-18歳になる予定

18歳になったら?

その後大人版の利用対象年齢を20歳以上から18歳以上に引き下げ

18歳になった時点で大人版ルールを用いて

大人版NISAに引き継ぐということのようです。

※生前贈与では一人当たり年間110万円(基礎控除)が限度となりますから

贈与には注意が必要ですね

引き出し制限

18歳までは災害や両親の不慮の事故による生活の困窮などの例外認められますが

原則、非課税では引き出せないようにし

18歳になると自由に非課税で引き出せるようにするようです

NISAでは、当初の非課税期間は5年間

さらにロールオーバーできる(次の非課税期間の

非課税枠を使用することで引続き非課税扱いとすること)

が可能なことも考えられ

自己責任ですが分散投資の中~長期投資のファンドが

よいのではないでしょうか?

今後は

政府のNISA拡充策として

Ⅰ 大人版の非課税枠を年200-300万円に引き上げ

Ⅱ 非課税期間の段階的延長

も検討しているようです

NISAこちらの記事にも詳しく出ています

政府が検討を進める少額投資非課税制度(NISA)の拡充策について

概要が発表されました

「限度額の引き上げ、対象者の拡充などを費用対効果を見極めながら

前向きに検討したい」とのことです

この対象者の拡充が今回話題となっている

『こども版NISA』になります

いつから?

2016年に、こども版NISAを創設

こども版NISA はイギリスの「ジュニアISA(個人貯蓄口座)」を

参考にしたようです

祖父母や両親が孫や子供の名義で投資する場合

①年100万円以下であれば、配当や売却益が非課税にし

②利用対象者は0-18歳になる予定

18歳になったら?

その後大人版の利用対象年齢を20歳以上から18歳以上に引き下げ

18歳になった時点で大人版ルールを用いて

大人版NISAに引き継ぐということのようです。

※生前贈与では一人当たり年間110万円(基礎控除)が限度となりますから

贈与には注意が必要ですね

現在のNISA

との一番の違い

引き出し制限

18歳までは災害や両親の不慮の事故による生活の困窮などの例外認められますが

原則、非課税では引き出せないようにし

18歳になると自由に非課税で引き出せるようにするようです

どんな商品が相性がいいの?

NISAでは、当初の非課税期間は5年間

さらにロールオーバーできる(次の非課税期間の

非課税枠を使用することで引続き非課税扱いとすること)

が可能なことも考えられ

自己責任ですが分散投資の中~長期投資のファンドが

よいのではないでしょうか?

今後は

政府のNISA拡充策として

Ⅰ 大人版の非課税枠を年200-300万円に引き上げ

Ⅱ 非課税期間の段階的延長

も検討しているようです

NISAこちらの記事にも詳しく出ています